ETF, czyli Exchange Traded Fund

To rodzaj funduszu inwestycyjnego, który działa podobnie do tradycyjnych funduszy, ale jest notowany na giełdzie papierów wartościowych, co umożliwia inwestorom kupowanie i sprzedawanie jego jednostek w czasie rzeczywistym, tak jak akcji.

ETF (Exchange Traded Fund) to taki „koszyk”, w którym są różne rzeczy, na przykład akcje firm, obligacje albo surowce (jak złoto). Kupując jeden ETF, kupujesz mały kawałek wszystkiego, co jest w tym koszyku.

Spis treści:

- Jak to działa?

- Jakie są koszty inwestowania w ETF?

- Inwestowanie w spółki dywidendowe za pomocą ETF-ów

- Łączne koszty inwestycji w ETF

- Ryzyko walutowe ETF i waluta notowania funduszu

- Jak chronic się przed ryzykiem walutowym?

Jak to działa?

- Wyobraź sobie, że chcesz zjeść pizzę, ale nie wiesz, którą wybrać. ETF to jak pizza z kawałkami różnych smaków. Kupując jeden kawałek tej pizzy, próbujesz trochę każdego smaku.

- Na giełdzie kupujesz i sprzedajesz ETF dokładnie tak samo, jak akcje jednej firmy.

Dlaczego to fajne?

- Nie musisz kupować akcji każdej firmy osobno – ETF robi to za Ciebie.

- Jeśli jedna firma z koszyka radzi sobie gorzej, inne mogą to nadrobić, więc ryzyko jest mniejsze.

Przykład: Chcesz inwestować w największe firmy technologiczne, ale nie wiesz, którą wybrać. Kupując ETF na te firmy, masz mały udział w Apple, Microsoft, Google i innych – wszystko w jednym zakupie.

Gdy już wiesz co to jest ETF: jakie są koszty inwestowania w ETF?

Fundusze notowane na giełdzie (ETF) uchodzą za jedną z najtańszych form wspólnego lokowania kapitału. Ich popularność wynika nie tylko z wygody i łatwości obsługi, ale także z wyjątkowo niskich kosztów, co czyni je atrakcyjnym rozwiązaniem dla inwestorów na całym świecie. Ze względu na to, że większość z nich stosuje pasywne strategie, a ich popularność mierzona w wartości środków w zarządzaniu (AUM – assets under management) stale rośnie oferują w wielu przypadkach bezkonkurencyjne koszty a ich popularność rośnie z roku na rok. Dzisiaj 95 % transakcji w handlu algorytmicznym na giełdzie w Nowym Jorku odbywa nie na jednostkach ETF.

ETF-y oferują bezkonkurencyjną efektywność kosztową, szczególnie jeśli planujemy:

- Zainwestować w konkretny indeks giełdowy,

- Skupić się na spółkach z określonego sektora lub branży,

- Zdywersyfikować portfel geograficznie, inwestując w koszyk spółek z różnych giełd świata.

Szeroka dywersyfikacja z minimalnym wysiłkiem

Inwestując za pomocą kilku odpowiednio dobranych ETF-ów, można osiągnąć szeroką dywersyfikację portfela inwestycyjnego – geograficznie, sektorowo, tematycznie czy pod względem kapitalizacji rynkowej i dywidend. Oferta ETF-ów obejmuje także fundusze obligacyjne, umożliwiając zarówno zaawansowanym, jak i początkującym inwestorom zarządzanie poziomem ryzyka.

W porównaniu z inwestowaniem w pojedyncze akcje czy obligacje, ETF-y pozwalają na osiągnięcie znacznie szerszej dywersyfikacji przy niższych kosztach.

Inwestowanie w spółki dywidendowe za pomocą ETF-ów

ETF-y dają możliwość inwestowania w spółki dywidendowe w dwóch formach:

- Fundusze dystrybuujące dywidendy (Distributing):

- Wypłacają inwestorom skumulowaną wartość dywidend od spółek wchodzących w skład funduszu.

- Dywidendy te podlegają opodatkowaniu. W przypadku niższej stawki podatku niż 19% inwestor musi pokryć różnicę.

- Fundusze akumulujące dywidendy (Accumulating):

- Reinvestują uzyskane dywidendy, co podnosi wartość jednostek funduszu.

- W wielu krajach reinwestowane dywidendy są zwolnione z podatku, co czyni tę formę bardziej efektywną podatkowo.

- Fundusze akumulujące są częściej wybierane przez inwestorów. Oznacza się je dopiskiem „Accumulating”, a brak dopisku sugeruje, że fundusz domyślnie reinwestuje dywidendy.

ETF-y na metale szlachetne

ETF-y umożliwiają także inwestowanie w metale szlachetne, takie jak złoto czy srebro. Fundusze z fizycznym pokryciem (poprawnie określane jako ETC – Exchange Traded Commodity) oferują znacznie niższe koszty w porównaniu z zakupem samego kruszcu, co czyni je popularnym wyborem wśród inwestorów szukających ekspozycji na te aktywa.

ETF-y to efektywny kosztowo i wygodny sposób inwestowania w szeroką gamę aktywów. Dzięki niskim opłatom, szerokiej dywersyfikacji i możliwości wyboru pomiędzy funduszami dystrybuującymi a akumulującymi dywidendy, ETF-y stały się jednym z najpopularniejszych narzędzi inwestycyjnych. Są idealnym rozwiązaniem zarówno dla początkujących, jak i zaawansowanych inwestorów, którzy szukają prostego i taniego sposobu na budowanie swojego portfela.

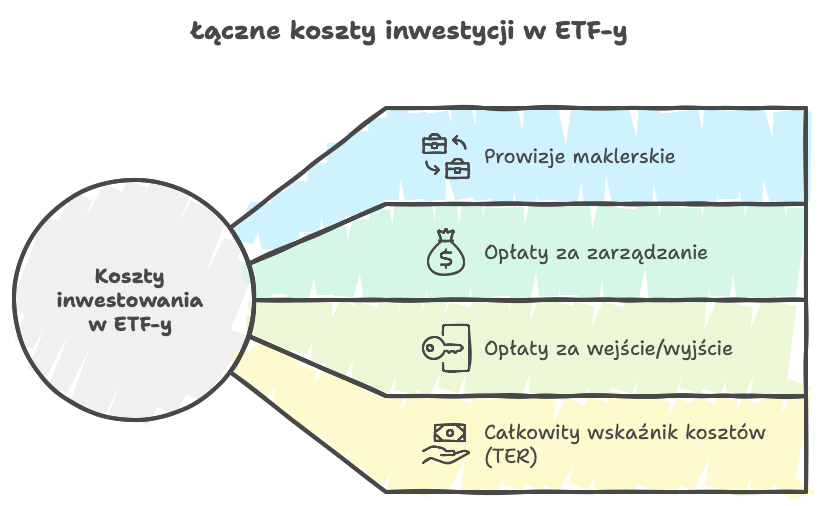

No dobrze, ale za co tak naprawdę płacimy, gdy decydujemy się na ETF-y?

ETF-y, mimo swojej popularności jako niskokosztowe narzędzie inwestycyjne, wiążą się z kilkoma rodzajami opłat. Oto szczegółowy przegląd kosztów, które warto wziąć pod uwagę przed inwestowaniem:

Omówmy to co widzimy na powyższej grafice szczegółowo:

1. Prowizja maklerska

ETF-y są notowane na giełdach, podobnie jak akcje spółek, co oznacza, że każda transakcja zakupu lub sprzedaży wiąże się z prowizją maklerską. Zasady naliczania są zbliżone do tych stosowanych przy handlu akcjami:

- Koszt: Najczęściej prowizja jest procentem wartości transakcji z określonym minimalnym limitem, np. 0,29% wartości transakcji, ale nie mniej niż 20 PLN ( różni brokerzy mają różne stawki więc przed podjęciem decyzji należy sprawdzić Taryfę Opłat i Prowizji u danego brokera).

- Kiedy płacimy: Prowizja jest naliczana zarówno przy zakupie, jak i sprzedaży jednostek ETF.

- Oferta bez prowizji: Na polskim rynku jedynie XTB oferuje możliwość inwestowania w ETF-y bez prowizji, do kwoty obrotu wynoszącej 100 tys. EUR miesięcznie.

2. Opłata za zarządzanie

Każdy fundusz ETF pobiera roczną opłatę za zarządzanie (management fee). Jest to koszt wynikający z:

- Konieczności dostosowywania składu portfela funduszu do benchmarku,

- Obsługi wpłat i wypłat inwestorów.

Jak działa opłata za zarządzanie?

- Koszt roczny: Jest wyrażany procentowo, np. 0,5% rocznie.

- Przy sprzedaży przed końcem roku: Jeśli sprzedamy jednostki ETF przed upływem roku, opłata zostanie naliczona proporcjonalnie do okresu posiadania funduszu. Przykład: przy 0,5% rocznej opłacie i sprzedaży po pół roku zapłacimy 0,25% wartości inwestycji.

3. Opłata za wejście/wyjście

Niektóre fundusze ETF mogą naliczać dodatkowe opłaty:

- Opłata za wejście: Służy do pokrycia kosztów emisji nowych jednostek funduszu oraz operacji na portfelu.

- Opłata za wyjście: Pobierana przy sprzedaży jednostek ETF na rynku pierwotnym.

Na giełdach wtórnych tego typu opłaty są mniej spotykane, co czyni ETF-y bardziej przystępnymi dla inwestorów indywidualnych.

4. TER – Total Expense Ratio

TER, czyli całkowity koszt zarządzania funduszem w skali roku, obejmuje wszystkie opłaty administracyjne i operacyjne. Jest to kluczowy wskaźnik, który pozwala ocenić rzeczywiste koszty związane z inwestowaniem w dany ETF.

Co wpływa na wysokość TER?

- Popularne indeksy: Fundusze na indeksy takie jak S&P500 mają najniższe TER, zaczynające się od 0,03% w USA i 0,05% w UE.

- Szerokie indeksy międzynarodowe: Wyższe koszty wynikają z przewalutowania oraz liczby komponentów.

- Fundusze niszowe i z hedgingiem walutowym: Mają wyższe koszty, ze względu na mniejszą płynność i bardziej skomplikowane strategie zarządzania.

- ETF-y syntetyczne z dźwignią: Należą do najdroższych, szczególnie jeśli oferują jednocześnie lewarowanie i możliwość zajmowania krótkich pozycji (tzw. Inverse ETF).

ETF-y oferują niskokosztowy dostęp do różnorodnych rynków i strategii inwestycyjnych. Jednak przed podjęciem decyzji warto dokładnie przeanalizować wszystkie potencjalne koszty: prowizje maklerskie, opłaty za zarządzanie oraz ewentualne dodatkowe opłaty za wejście lub wyjście. Świadomość tych kosztów pozwoli lepiej dopasować fundusz ETF do indywidualnych potrzeb i strategii inwestycyjnej.

Ryzyko walutowe ETF i waluta notowania funduszu

Inwestując w ETF-y, szczególnie te związane z aktywami zagranicznymi, należy rozważyć jedno z kluczowych ryzyk – ryzyko walutowe. W tym artykule przyjrzymy się, czym jest ryzyko walutowe, jak wpływa na wyniki ETF-u oraz dlaczego waluta notowania funduszu ma znaczenie.

Czym jest ryzyko walutowe?

Ryzyko walutowe to potencjalny wpływ zmian kursów walutowych na wartość inwestycji. W przypadku ETF-ów inwestujących w aktywa denominowane w obcej walucie, wahania kursów mogą zwiększać lub zmniejszać zwrot z inwestycji.

Przykład ryzyka walutowego:

Załóżmy, że inwestujesz w ETF śledzący indeks spółek amerykańskich, który jest denominowany w dolarach (USD), ale Twój portfel inwestycyjny prowadzony jest w złotych (PLN). Jeśli wartość dolara wzrośnie względem złotego, Twoja inwestycja zyska dodatkowo na różnicy kursowej. Jeśli jednak dolar osłabnie, wartość inwestycji w przeliczeniu na złote spadnie, niezależnie od wyników samego indeksu.

Waluta notowania funduszu a waluta aktywów

ETF-y mogą być notowane w różnych walutach, co czasem wprowadza zamieszanie w zrozumieniu ryzyka walutowego.

- Waluta notowania funduszu – to waluta, w której cena ETF-u jest wyrażona na giełdzie. Na przykład ETF notowany na giełdzie w Niemczech może być wyrażony w euro (EUR).

- Waluta aktywów bazowych – to waluta, w której denominowane są aktywa wchodzące w skład funduszu. Przykładowo, ETF inwestujący w akcje amerykańskie może być denominowany w USD, nawet jeśli jest notowany w EUR.

Różnica między walutą notowania a walutą aktywów:

- Jeśli waluta notowania funduszu różni się od waluty aktywów bazowych, inwestor jest narażony na ryzyko zmiany kursu waluty aktywów względem waluty krajowej.

- Sama zmiana waluty notowania (np. EUR zamiast USD) nie eliminuje ryzyka walutowego, ponieważ nadal kluczowe znaczenie ma waluta aktywów.

Zabezpieczenie walutowe w ETF-ach (hedging)

Niektóre ETF-y oferują zabezpieczenie walutowe (currency hedged), co ogranicza wpływ wahań kursu walutowego na wyniki funduszu.

- Jak działa hedging walutowy? Fundusz korzysta z instrumentów finansowych, takich jak kontrakty terminowe, aby zniwelować wpływ zmian kursu walutowego.

- Koszty hedgingu: ETF-y zabezpieczone walutowo zazwyczaj wiążą się z wyższymi kosztami zarządzania, ponieważ hedging generuje dodatkowe wydatki.

Przykład:

ETF inwestujący w akcje amerykańskie z zabezpieczeniem walutowym w EUR chroni europejskich inwestorów przed zmianami kursu USD/EUR. Jeśli dolar osłabnie względem euro, zabezpieczenie minimalizuje potencjalne straty wynikające z różnicy kursowej.

Jak zminimalizować ryzyko walutowe?

- Dobór ETF-u zgodnego z walutą inwestora:

- Jeśli inwestujesz w Polsce, warto rozważyć ETF-y zabezpieczone przed ryzykiem walutowym do PLN, szczególnie w przypadku inwestycji w aktywa zagraniczne.

- Dywersyfikacja geograficzna:

- Inwestowanie w ETF-y z aktywami w różnych walutach pozwala zmniejszyć ryzyko związane z osłabieniem jednej konkretnej waluty.

- Świadome podejście do zabezpieczenia walutowego:

- Decyzja o wyborze ETF-u z hedgingiem walutowym zależy od Twojej tolerancji na ryzyko oraz kosztów związanych z takim zabezpieczeniem.

Ryzyko walutowe jest istotnym czynnikiem przy inwestowaniu w ETF-y, szczególnie te z aktywami denominowanymi w obcych walutach. Ważne jest zrozumienie różnicy między walutą notowania funduszu a walutą aktywów bazowych, ponieważ to ta druga determinuje ekspozycję na ryzyko walutowe. Inwestorzy powinni świadomie podchodzić do wyboru ETF-u, rozważając, czy zabezpieczenie walutowe jest konieczne, czy mogą zaakceptować potencjalne wahania kursowe w zamian za niższe koszty zarządzania.

Fundusz w jakiej walucie wybrać?

Rynek ETF-ów oferuje niezwykle szeroki wybór, co oznacza, że ten sam fundusz może być notowany na kilku, a czasem nawet na kilkunastu giełdach. W takich przypadkach inwestor ma do wyboru przynajmniej dwie wersje walutowe ETF-u. Pojawia się zatem pytanie – którą wersję wybrać? Aby odpowiedzieć, należy uwzględnić trzy kluczowe elementy:

- Waluta docelowa: waluta, w której kupujemy jednostki ETF-u i do której wrócimy przy ich sprzedaży (np. PLN).

- Waluta wyceny funduszu: waluta, w której jednostki ETF-u są wyceniane (np. EUR), ale wartość w tej walucie jest przeliczana z waluty aktywów bazowych (np. USD).

- Waluta notowań komponentów funduszu: waluty, w których denominowane są aktywa wchodzące w skład funduszu (np. USD dla S&P500, a dla MSCI World – wiele walut).

Przykład: Porównanie dwóch wersji ETF-u

Przeanalizujmy inwestycję w dwa fundusze ETF: iShares MSCI ACWI UCITS ETF notowany w USD (ticker ISAC) oraz iShares MSCI ACWI UCITS ETF notowany w EUR (ticker IUSQ). Załóżmy zakup jednostek 3 stycznia 2022 roku i sprzedaż 1 czerwca 2024 roku.

Kurs zakupu (3 stycznia 2022):

- ISAC: Cena jednostki wynosiła 100 USD. Kurs USD/PLN tego dnia to 4,0424. Zatem koszt jednej jednostki w PLN: 100 USD × 4,0424 = 404,24 PLN.

- IUSQ: Cena jednostki wynosiła 90 EUR. Kurs EUR/PLN tego dnia to 4,5889. Zatem koszt jednej jednostki w PLN: 90 EUR × 4,5889 = 413,00 PLN.

Kurs sprzedaży (1 czerwca 2024):

- ISAC: Cena jednostki wynosiła 120 USD. Kurs USD/PLN tego dnia to 3,90. Zatem wartość jednej jednostki w PLN: 120 USD × 3,90 = 468,00 PLN.

- IUSQ: Cena jednostki wynosiła 108 EUR. Kurs EUR/PLN tego dnia to 4,50. Zatem wartość jednej jednostki w PLN: 108 EUR × 4,50 = 486,00 PLN.

Stopy zwrotu po przeliczeniu na PLN:

- ISAC: ((468,00 PLN – 404,24 PLN) / 404,24 PLN) × 100% ≈ 15,76%.

- IUSQ: ((486,00 PLN – 413,00 PLN) / 413,00 PLN) × 100% ≈ 17,68%.

Wnioski:

Mimo że oba fundusze śledzą ten sam indeks, w analizowanym okresie inwestycja w IUSQ przyniosła wyższą stopę zwrotu po przeliczeniu na PLN w porównaniu do ISAC. Różnice te wynikają zarówno ze zmian wartości jednostek funduszy, jak i wahań kursów walutowych. Warto zauważyć, że zmiany kursów walut mogą znacząco wpłynąć na ostateczny wynik inwestycji, dlatego przy wyborze funduszu warto uwzględnić ryzyko walutowe.

Czy waluta wyceny ma znaczenie?

Z powyższego przykładu wynika, że waluta wyceny ETF-u (np. USD lub EUR) zazwyczaj nie ma istotnego znaczenia, ponieważ:

- Jest to jedynie przeliczenie wartości aktywów bazowych do innej waluty.

- Ważniejsza jest waluta docelowa inwestora (np. PLN) oraz waluty aktywów bazowych funduszu.

Kiedy warto zwrócić uwagę na walutę wyceny?

- Inwestowanie w europejskie spółki notowane w EUR:

- Wybór funduszu wycenianego w EUR jest bardziej logiczny, ponieważ eliminuje dodatkowe przeliczenia kursowe.

- Prowadzenie rachunku w obcej walucie:

- Jeśli Twój rachunek inwestycyjny jest w EUR, wybór funduszu wycenianego w EUR będzie bardziej opłacalny.

- Płynność ETF-u:

- Ważniejsze od waluty wyceny jest wybranie wersji funduszu o wyższej płynności, ponieważ większy obrót zmniejsza koszty transakcyjne i zapewnia lepsze dopasowanie cen.

Podsumowanie

Waluta wyceny ETF-u ma znikomy wpływ na wynik inwestycji. Najważniejsza jest waluta docelowa (np. PLN) oraz waluty aktywów bazowych, które determinują wartość funduszu. Jednak w niektórych przypadkach – takich jak inwestowanie w fundusze na europejskie spółki czy prowadzenie rachunku w obcej walucie – wybór odpowiedniej waluty wyceny może ułatwić zarządzanie inwestycją i zmniejszyć koszty dodatkowe. Ostatecznie kluczowe jest jednak dopasowanie funduszu do indywidualnych potrzeb i preferencji inwestora.

Jak chronic się przed ryzykiem walutowym?

Inwestowanie na rynkach zagranicznych wiąże się z ryzykiem walutowym, czyli możliwością poniesienia strat wynikających ze zmian kursów walutowych. Choć całkowite wyeliminowanie tego ryzyka jest trudne, istnieją strategie pozwalające je zminimalizować:

- Wybór funduszy notowanych w walucie docelowej: Inwestując w ETF-y notowane w walucie, w której planujemy realizować zyski (np. PLN), możemy ograniczyć wpływ wahań kursowych na nasz portfel.

- Dywersyfikacja walutowa: Posiadanie ETF-ów notowanych w różnych walutach pozwala rozłożyć ryzyko związane z ewentualnymi zmianami kursów poszczególnych walut.

- Rachunki maklerskie w walutach obcych: Prowadzenie rachunków w walutach takich jak USD, GBP czy EUR i długoterminowe inwestowanie w tych walutach może pomóc w zarządzaniu ryzykiem walutowym. Należy jednak pamiętać, że samo posiadanie rachunku w obcej walucie nie eliminuje całkowicie tego ryzyka.

- ETF-y z zabezpieczeniem walutowym (hedging): Niektóre ETF-y stosują strategie zabezpieczające przed ryzykiem walutowym poprzez regularne operacje na kontraktach walutowych. Takie fundusze są oznaczone dopiskiem „Hedged” i zazwyczaj wiążą się z nieco wyższymi kosztami zarządzania.